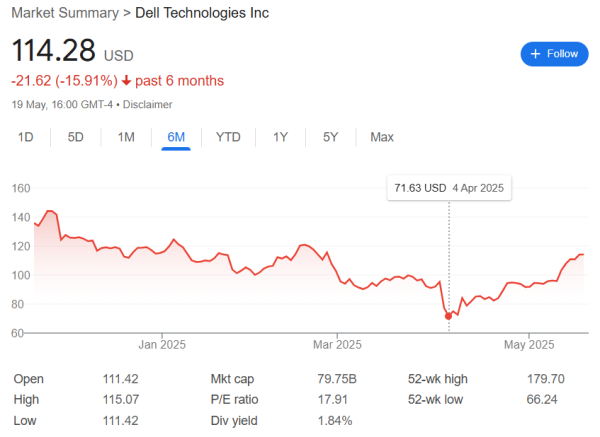

宁德市民营企业可申请房屋银行贷款,用于经营发展或资金周转。贷款额度根据房产评估价值确定股票配资114,利率和期限依政策及个人资质调整。需提供房产证、营业执照等材料,审批流程便捷,助力企业稳健运营。具体条件以银行规定为准。

在探讨2025年宁德市民营企业选择商业银行进行房屋银行贷款的优缺点时,我们需要考虑金融科技的发展、政策环境的变化、市场趋势以及企业自身需求等多方面因素。以下是对这一选择进行深入分析的详细内容:

一、优点

1. 资金来源广泛且稳定

商业银行作为传统的金融机构,拥有庞大的资金池和稳定的资金来源,这为民营企业提供了较为充足的贷款额度。尤其是在2025年,随着金融市场的进一步开放和利率市场化的推进,商业银行的贷款能力将进一步增强,能够为更多中小企业提供资金支持。

2. 较低的融资成本

与民间借贷等非正规金融渠道相比,商业银行的贷款利率相对较低,且透明度高。此外,商业银行还可能提供一些优惠政策,如利率折扣、还款期限延长等,以吸引更多中小企业客户。这些措施有助于降低民营企业的融资成本,提高其竞争力。

3. 完善的风险管理体系

商业银行拥有完善的风险评估和防控体系,能够为贷款企业提供的信用审查和风险评估服务。这有助于降低企业的融资风险,提高资金使用的安全性。对于需要长期稳定资金支持的民营企业来说,这一优势尤为明显。

4. 多样化的金融产品和服务股票配资114

商业银行不仅提供传统的贷款服务,还推出了一系列金融产品,如保理、福费廷、供应链金融等,以满足不同企业的多样化需求。这些产品能够为民营企业提供更灵活的融资方案,帮助企业更好地规划资金使用和财务管理。

5. 良好的品牌信誉和客户基础

商业银行作为传统金融机构,拥有良好的品牌信誉和广泛的客户基础。这一优势有助于增强民营企业的信任感,提高其与银行合作的意愿。同时,商业银行的客户基础也意味着其拥有丰富的资源和服务网络,能够为民营企业提供更的支持和帮助。

二、缺点

1. 审批流程繁琐且耗时较长

相比非银行金融机构或网络贷款平台,商业银行的贷款审批流程通常较为繁琐且耗时较长。这可能会影响民营企业的资金使用效率和运营决策的灵活性。在2025年,虽然金融科技的应用将在一定程度上改善这一状况,但传统审批流程的复杂性仍可能是一个不可忽视的缺点。

2. 对企业资质要求较高

商业银行在发放贷款时通常会对企业的资质进行严格审查,包括企业的经营状况、财务状况、信用记录等。这可能导致一些资质稍逊但具有发展潜力的中小企业难以获得贷款支持。在竞争激烈的市场环境中,这一缺点可能会限制部分民营企业的成长和发展。

3. 缺乏对新兴行业的深入了解和支持

虽然商业银行在不断加强与新兴行业的合作和交流,但由于其传统业务模式和风险控制策略的限制,可能仍难以充分了解并支持某些新兴行业的企业。对于这些企业来说,寻找更灵活、更具有创新性的融资渠道可能更为重要。

4. 面临政策调整和金融市场波动的风险

商业银行的贷款政策和利率水平会受到宏观经济政策、金融市场波动等因素的影响。当这些因素发生变化时,企业可能面临贷款条件调整、利率波动等风险。这要求民营企业在进行贷款决策时需要充分考虑市场变化和政策调整的潜在影响。

三、应对策略与建议

针对上述优缺点,以下是一些建议供宁德市民营企业在选择商业银行进行房屋银行贷款时参考:

1. 加强与银行的沟通与合作:企业应积极与银行沟通自身需求和情况,争取获得更优惠的贷款条件和更快的审批速度。同时,可以寻求与银行建立长期合作关系,以获得更多的支持和帮助。

2. 提高自身资质和信用水平:企业应加强财务管理和内部控制,提高自身的经营状况和信用记录。这有助于提高在银行贷款申请中的竞争力并获得更优惠的贷款条件。

3. 关注政策变化和金融市场动态:企业应密切关注宏观经济政策、金融市场变化等动态信息及时调整自身经营策略和融资计划以应对潜在风险股票配资114。同时可以寻找具有创新性的融资渠道如P2P网络借贷等以增加融资渠道的多样性和灵活性。

金领配资提示:文章来自网络,不代表本站观点。

在线配资门户投资 新赛季苏超球衣“一衣难求” 有款式被炒至1299元

中国十大配资app 12月15日LPG期货收盘上涨1.28%,报4181元

股票配资门户推荐 12月15日豆粕期货收盘下跌0.54%,报2758元